DECLARAÇÃO INÍCIO DE ATIVIDADE

Para abrir a sua atividade sem complicações, comece por entrar no Portal das Finanças com os seus dados de acesso (NIF ou Chave Móvel Digital). No menu lateral, escolha “Todos os Serviços”, desça até à secção “Atividade” e clique em “Início de Atividade”. A partir daí, basta seguir o assistente virtual. O portal guia-o através de perguntas simples e oferece ajuda em cada campo para que saiba sempre o que responder. É um processo interativo pensado para ser intuitivo.

Explicação Detalhada

Nesta primeira etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, surge apenas uma mensagem informativa antes do preenchimento efetivo do formulário.

O ecrã apresenta o passo “Início” da declaração e informa que, antes de avançar, deve confirmar se a sua morada fiscal está correta no Portal das Finanças. Existe um link para alterar ou corrigir a morada fiscal caso necessário.

Para continuar:

- Verifique se a morada fiscal associada ao seu NIF está correta.

- Caso esteja tudo certo, clique no botão “Avançar”.

- Se precisar interromper o processo, pode usar “Guardar e continuar mais tarde”.

- O botão “Reiniciar declaração” apaga o progresso atual e reinicia o preenchimento.

Esta fase não exige ainda qualquer preenchimento de dados — serve apenas como confirmação inicial antes de começar a declaração.

Explicação Detalhada

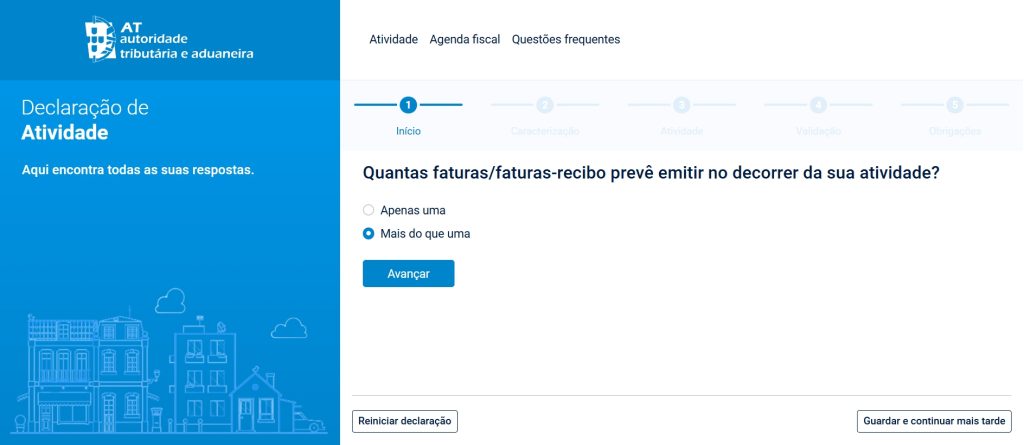

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, é necessário indicar quantas faturas ou faturas-recibo prevê emitir durante a atividade.

O sistema apresenta duas opções:

- “Apenas uma” — destinada a situações pontuais ou atos isolados.

- “Mais do que uma” — destinada a quem pretende exercer atividade de forma contínua e emitir várias faturas ao longo do tempo.

Na maioria dos casos de trabalhadores independentes ou prestação regular de serviços, deve selecionar “Mais do que uma”, como aparece na imagem.

Depois de selecionar a opção correta:

- Clique em “Avançar” para continuar o preenchimento.

- Se necessário, pode guardar o processo para concluir mais tarde através do botão “Guardar e continuar mais tarde”.

Esta pergunta serve para distinguir entre um ato isolado e uma atividade profissional continuada.

Explicação Detalhada

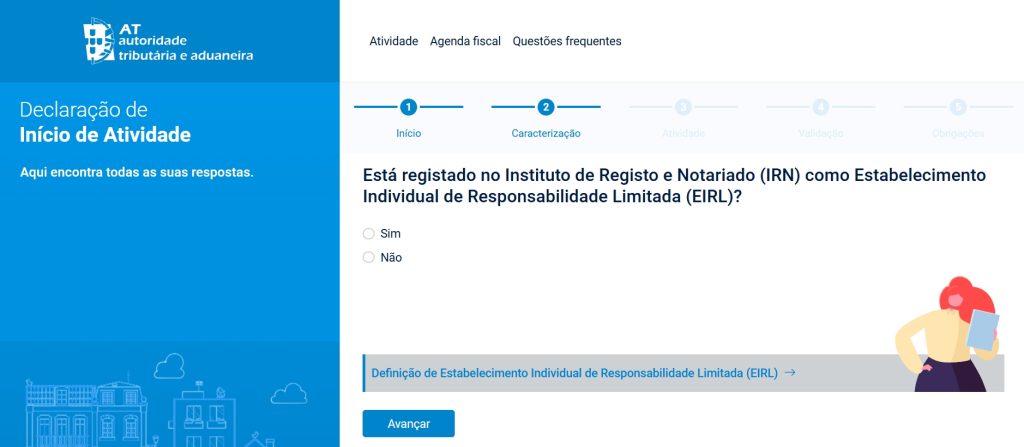

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, o sistema pretende identificar a sua natureza jurídica, questionando se possui um registo prévio no Instituto de Registos e Notariado (IRN) como Estabelecimento Individual de Responsabilidade Limitada (EIRL).

O sistema apresenta duas opções:

“Sim” — selecionada apenas por quem registou formalmente uma empresa individual com capital próprio separado do património pessoal.

“Não” — a opção comum para a grande maioria dos trabalhadores independentes (freelancers e prestadores de serviços) que se registam em nome individual (os chamados “recibos verdes”).

Na maioria dos casos de início de atividade por conta própria, deve selecionar “Não”, conforme sugerido para um perfil de contribuinte individual standard.

Explicação Detalhada

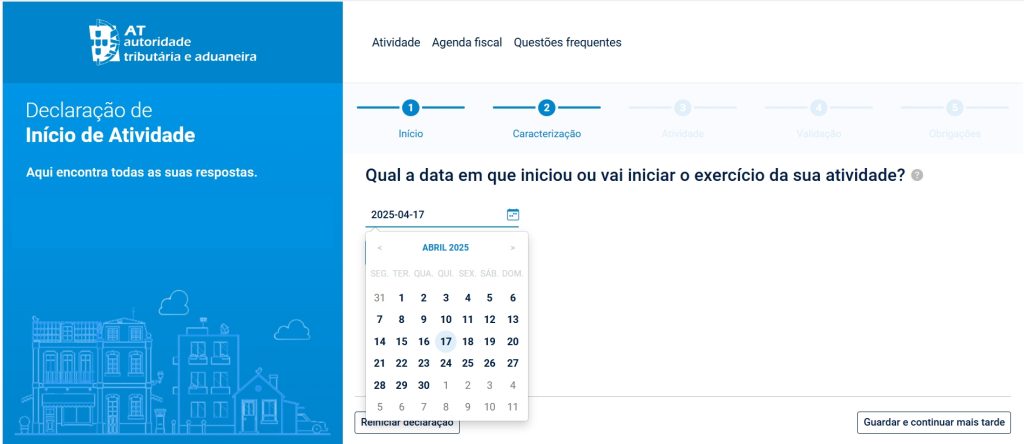

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, deve indicar o momento exato em que começa a sua atividade para efeitos fiscais.

O sistema solicita a seleção da data através de um calendário:

“Data de Início” — deve selecionar o dia em que efetivamente começou ou planeia começar a prestar serviços ou a vender bens.

Na maioria dos casos, os utilizadores selecionam a data do próprio dia em que estão a preencher o formulário ou uma data ligeiramente futura. No entanto, é possível indicar uma data anterior (retroativa), desde que respeite os prazos legais para evitar coimas por entrega fora de prazo.

Depois de selecionar a data no calendário:

Verifique se o formato aparece corretamente (ano-mês-dia).

Clique em “Avançar” (que aparecerá após a seleção) para continuar o preenchimento.

Se ainda não tiver a certeza da data, pode utilizar o botão “Guardar e continuar mais tarde” no canto inferior direito.

Esta data é crucial porque define o início das suas obrigações declarativas e o período a partir do qual pode emitir faturas legalmente.

Explicação Detalhada

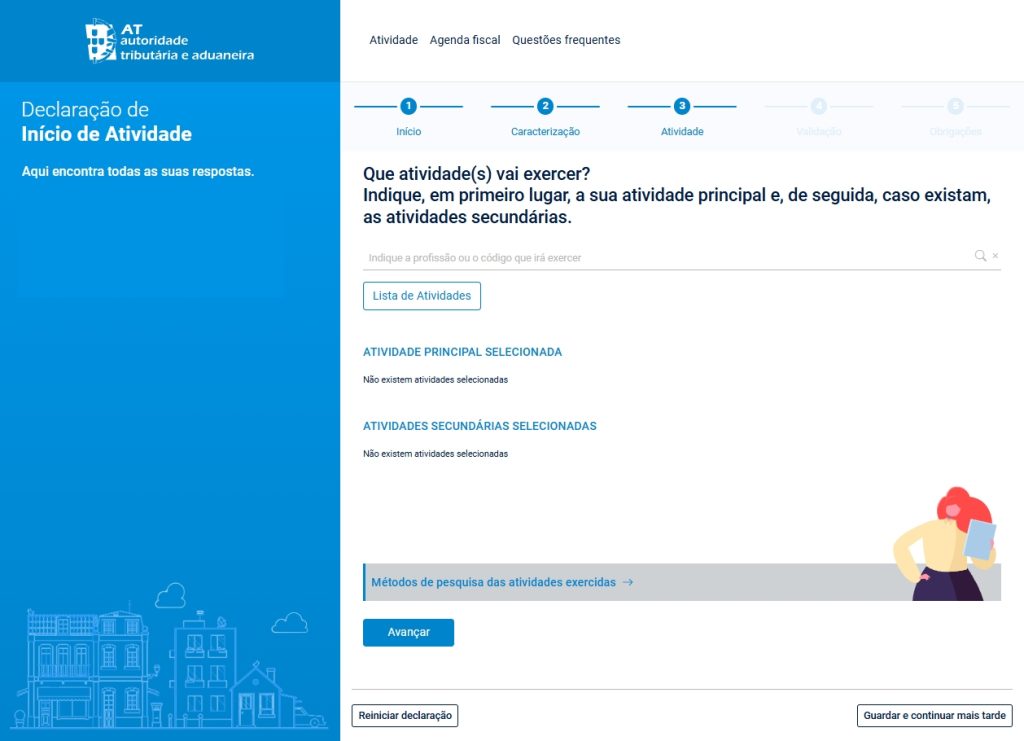

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, deve definir quais os códigos de atividade (CAE ou CIRS) que irá exercer.

O sistema exige que identifique a natureza do seu trabalho através de uma pesquisa:

“Atividade Principal” — a primeira atividade que selecionar será considerada a sua fonte de rendimento principal. É obrigatória.

“Atividades Secundárias” — se pretender exercer outras atividades diferentes em simultâneo (por exemplo, consultoria e formação), pode adicioná-las como secundárias após escolher a principal.

Pode pesquisar a sua atividade de duas formas:

Escrevendo o nome da profissão ou o código numérico diretamente no campo de pesquisa.

Clicando no botão “Lista de Atividades” para navegar por todas as opções disponíveis.

Na maioria dos casos de prestação de serviços (profissões liberais), utilizam-se os códigos da tabela do Artigo 151.º do CIRS. Se for uma atividade comercial ou industrial, utilizam-se os códigos CAE.

Depois de selecionar a(s) atividade(s) correta(s):

Verifique se as mesmas aparecem listadas nos campos “Atividade Principal Selecionada” e “Atividades Secundárias Selecionadas”.

Clique em “Avançar” para prosseguir.

Se tiver dificuldades em encontrar o código certo, clique em “Métodos de pesquisa das atividades exercidas” para obter ajuda adicional do sistema.

Esta escolha é fundamental, pois determina o seu enquadramento fiscal e as regras de dedução de despesas.

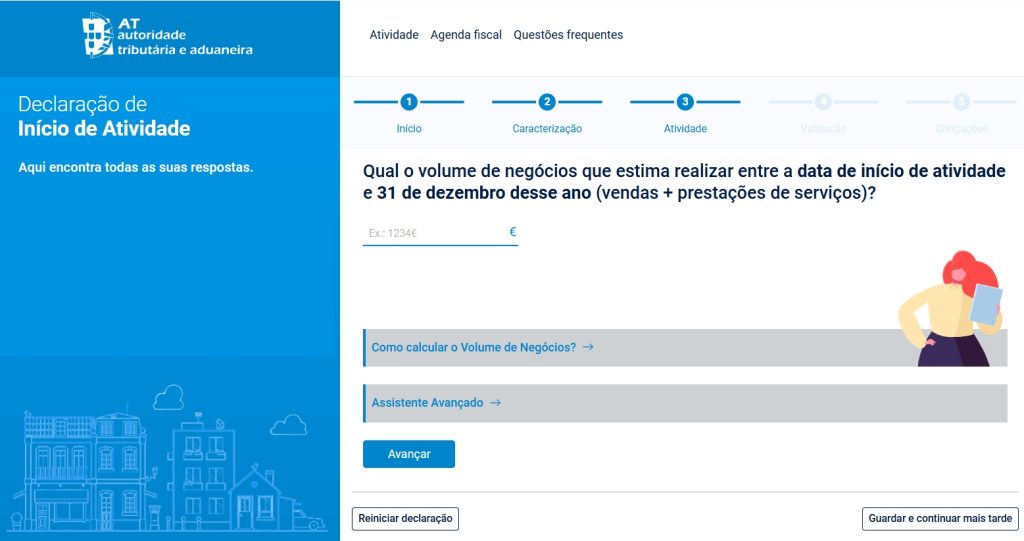

Explicação Detalhada

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, deve indicar a sua previsão de faturação para o que resta do ano civil.

O sistema solicita uma estimativa financeira:

“Volume de Negócios” — deve inserir o valor total (em euros) que espera receber entre a data de início que escolheu e o dia 31 de dezembro deste ano. Este valor deve incluir tanto a venda de bens como a prestação de serviços.

Na maioria dos casos, os novos trabalhadores independentes devem ter especial atenção a este campo:

Se a sua estimativa anual (proporcional a 12 meses) for inferior a 14.500€ (limite em vigor para 2024/2025), poderá beneficiar da isenção de IVA ao abrigo do Artigo 53.º.

Se ultrapassar este limite, o sistema poderá enquadrá-lo automaticamente no regime mensal ou trimestral de IVA.

Depois de preencher o valor:

Se tiver dúvidas sobre o que somar, pode consultar o link “Como calcular o Volume de Negócios?”.

Para casos mais complexos, o link “Assistente Avançado” pode ajudar a guiar o cálculo.

Clique em “Avançar” para prosseguir para a próxima etapa.

Este valor é meramente uma estimativa, mas é crucial para determinar o seu regime de IVA e a dispensa (ou não) de retenção na fonte. Se o seu negócio crescer mais do que o esperado, poderá ajustar estes valores mais tarde através de uma declaração de alterações.

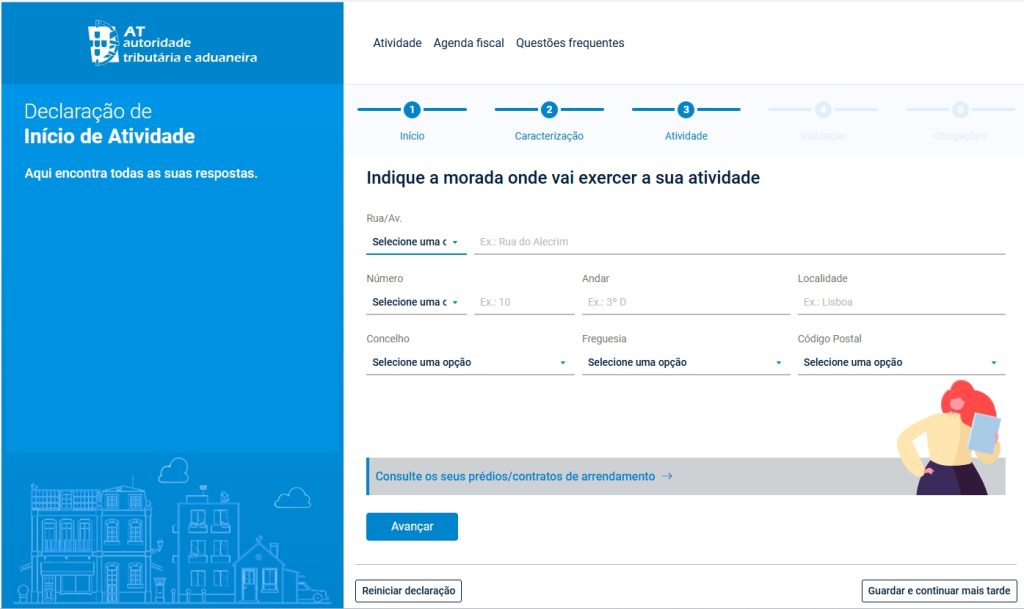

Explicação Detalhada

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, deve indicar o local físico onde irá desenvolver a sua atividade económica.

O sistema solicita os dados detalhados da localização:

Morada do Estabelecimento — deve preencher os campos de Rua, Número, Andar, Localidade, Concelho, Freguesia e Código Postal.

Consulta de Dados — se a atividade for exercida num imóvel do qual é proprietário ou onde tem um contrato de arrendamento registado, pode clicar em “Consulte os seus prédios/contratos de arrendamento” para importar os dados automaticamente.

Na maioria dos casos de prestadores de serviços ou freelancers que trabalham a partir de casa:

Deve indicar a sua morada de residência (domicílio fiscal) como sendo o local de exercício.

Certifique-se de que o código postal corresponde exatamente ao registado na base de dados dos CTT para evitar erros de validação.

Depois de preencher todos os campos obrigatórios:

Reveja se a morada está correta, pois esta será a morada oficial para efeitos de fiscalização e correspondência da AT.

Clique em “Avançar” para prosseguir para o próximo passo.

Se precisar de confirmar algum dado da caderneta predial ou do contrato, pode clicar em “Guardar e continuar mais tarde”.

Esta informação é essencial para a Autoridade Tributária determinar a competência territorial e gerir o cadastro geográfico das atividades económicas em Portugal.

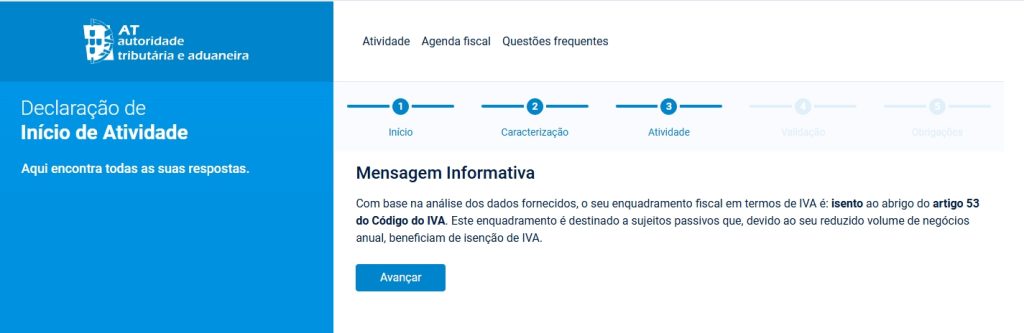

Explicação Detalhada

Nesta etapa da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, o sistema apresenta uma Mensagem Informativa que resume o seu enquadramento em sede de IVA, com base nos valores que indicou anteriormente.

O sistema comunica o seguinte:

Enquadramento Fiscal: Com base no volume de negócios estimado, o sistema informa que ficará isento de IVA ao abrigo do artigo 53.º do Código do IVA.

Significado da Isenção: Esta isenção é aplicada automaticamente a quem prevê faturar um valor anual inferior ao limite legal (atualmente fixado nos 14.500€).

Na prática, isto significa que:

Não precisa de cobrar IVA aos seus clientes nas faturas que emitir.

Não pode deduzir o IVA das despesas que tiver com a sua atividade.

Está dispensado da entrega da declaração periódica de IVA (trimestral ou mensal).

Após ler e compreender esta informação:

Clique em “Avançar” para prosseguir para a fase final de validação dos dados.

Esta mensagem é apenas um resumo do seu estatuto fiscal. Se no futuro a sua faturação ultrapassar o limite de isenção, terá de submeter uma declaração de alterações para passar ao regime normal de IVA.

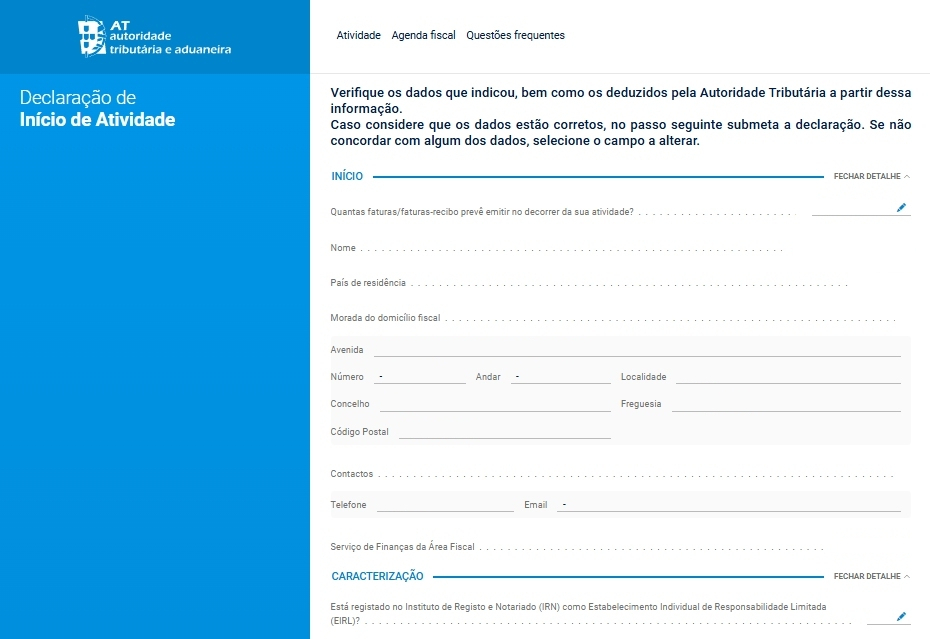

Explicação Detalhada

Nesta etapa final da declaração de início de atividade no portal da Autoridade Tributária e Aduaneira, o sistema apresenta um resumo de todos os dados introduzidos para uma revisão minuciosa antes da submissão definitiva.

O sistema organiza a informação em secções expansíveis para facilitar a conferência:

Verificação de Dados: Deve validar as informações que indicou manualmente, bem como os dados que a Autoridade Tributária preencheu automaticamente (como o Nome, NIF e Domicílio Fiscal).

Secção “INÍCIO”: Confirme se o número de faturas previstas, morada e contactos (telefone e e-mail) estão corretos.

Secção “CARACTERIZAÇÃO”: Verifique se a sua resposta relativa ao registo como EIRL está conforme o selecionado anteriormente.

Nesta fase, tem duas opções de ação:

Corrigir Dados: Se encontrar algum erro ou quiser alterar uma resposta, clique no ícone do lápis (editar) que aparece no canto direito de cada campo ou secção. O sistema voltará ao passo correspondente para que possa retificar.

Submeter: Caso considere que todos os dados estão corretos e as informações deduzidas pela AT são as desejadas, clique em “Avançar” (ou submeter, no passo seguinte) para finalizar o processo.

Esta página funciona como uma “rede de segurança”. É a sua última oportunidade de garantir que o seu enquadramento fiscal (IVA e IRS) está correto, evitando a necessidade de fazer declarações de alterações ou retificações imediatas após a abertura da atividade.

Explicação Detalhada

Etapa Final

Nesta etapa final da declaração de início de atividade, o portal da Autoridade Tributária e Aduaneira apresenta o quadro resumo das suas Obrigações Fiscais. Este passo não serve para preencher dados, mas sim para o informar sobre as responsabilidades que assume a partir deste momento.

O sistema gera uma lista personalizada que inclui:

Obrigações em Sede de IVA: Indica se está isento (Artigo 53.º) ou se terá de entregar declarações periódicas (mensais ou trimestrais) e em que datas.

Obrigações em Sede de IRS: Informa sobre o seu regime de tributação (Regime Simplificado ou Contabilidade Organizada) e se está sujeito a retenção na fonte.

Segurança Social: Relembra o dever de comunicação à Segurança Social (embora hoje em dia a comunicação entre a AT e a Seg. Social seja automática, esta secção serve de alerta para o pagamento de contribuições).

Nesta fase final:

Consulte o Resumo: Leia atentamente cada ponto, pois estas são as regras que terá de cumprir para evitar coimas.

Finalizar/Submeter: Clique no botão para concluir o processo.

Obter Comprovativo: Após a submissão, o sistema irá gerar um documento em PDF (a Declaração de Início de Atividade). É fundamental guardar ou imprimir este documento, pois ele serve de prova oficial de que a sua atividade está aberta.

Esta etapa transforma as suas escolhas anteriores num compromisso legal com o Estado, garantindo que sabe exatamente o que declarar e quando o fazer.

Sabias que? Dicas rápidas do Aqui Explica

Distinção entre Pessoa Singular e Coletiva

Este assistente interativo do Portal das Finanças é exclusivo para Pessoas Singulares (Trabalhadores Independentes). Se queres abrir uma empresa (Lda, por exemplo), o processo é diferente, exige o registo no IRN e a assinatura obrigatória de um Contabilista Certificado.

Prazo para Declaração

Deves abrir atividade antes de começares a trabalhar ou de emitires a primeira fatura. Se já realizaste o trabalho, tens um prazo legal de 15 dias após o início efetivo para submeter a declaração sem risco de coimas.

Atenção ao Limite dos 14.500€ (Isenção de IVA)

Se estimas faturar menos de 14.500€ (valor para 2025/2026), podes ficar isento de IVA pelo Artigo 53.º.

Dica: O cálculo é proporcional. Se abrires atividade em julho (metade do ano), o teu limite para esse ano será metade (7.250€). Se puseres um valor superior, o sistema coloca-te logo no regime mensal/trimestral.

Segurança Social: A primeira vez é grátis?

Ao abrires atividade pela primeira vez, tens direito a isenção de contribuições para a Segurança Social durante os primeiros 12 meses. No entanto, continuas a ter de entregar a declaração trimestral à Segurança Social. Fica atento às notificações na tua “Segurança Social Direta”.